ㅁ 글로벌 시장

1) 일본

- 2019 년 일본 애니메이션 시장은 전년 대비 79.6% 성장한 8 억 7,200 만 달러 규모로 집계됨. 2016 년 글로벌 애니메이션 시장에서 큰 화제를 모았던 신카이 마코토 감독의 신작 또한 2019 년 7 월 개봉하였으며, 약 1 억 2,600 만 달러의 수익을 올려 2019 년 일본 전체 영화 박스오피스 순위 1 위를 기록하는 성과를 올림.

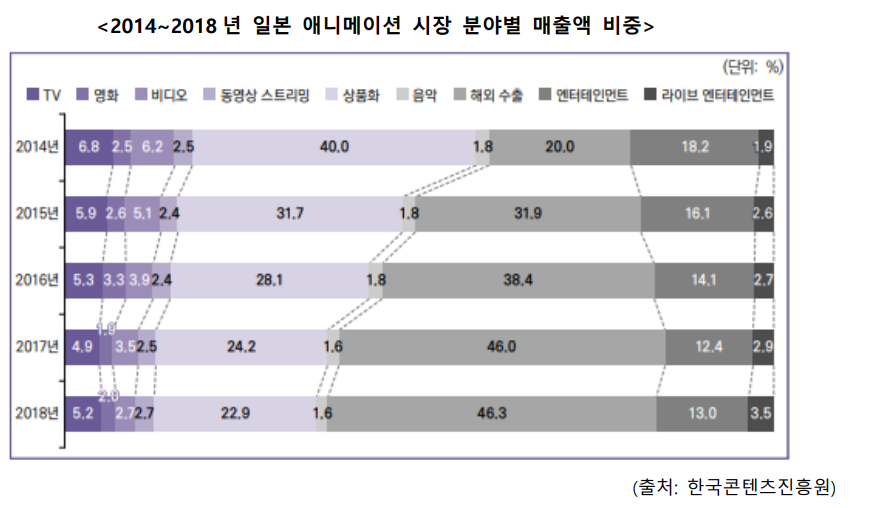

-일본 애니메이션 협회에 따르면 2018 년 일본 애니메이션 및 관련 업계의 매출 규모는 전년 대비 약 0.9% 성장한 2 조 1,814 억 엔 수준. 전반적으로 TV, 영화, 비디오 부문의 매출 비중은 점차 줄어들어 왔고, 대신 해외 수출, 동영상 스트리밍, 라이브 엔터테인먼트 부문의 매출 비중은 증가해 옴.

- 특히 2018 년에는 비디오(DVD, 블루레이 등 물리 매체 콘텐츠) 부문과 동영상 스트리밍 부문의 매출 비중이 같아졌는데, 이를 통해 일본 역시 애니메이션 시장에서 스트리밍 서비스의 중요도가 점점 더 커지고 있음을 알 수 있음.

- 2018 년 기준 일본 애니메이션 제작사의 수는 256 개로, 이 중에는 종사자 수 1~20 명 이하, 수익 규모 1 억엔 미만인 영세 기업의 비중이 가장 높은 것으로 나타남

2) 중국

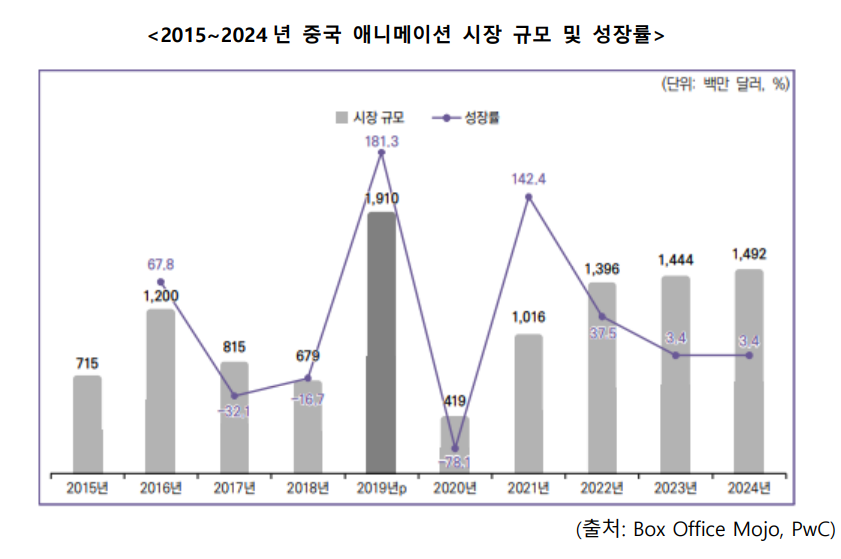

- 2019 년 중국 애니메이션 시장은 전년 대비 181.3% 성장하며 19 억 1,000 만 달러 규모를 기록. 여기에는 등 중국 자체 제작 애니메이션의 흥행과 등 글로벌 메이저 애니메이션 스튜디오들의 적극적인 작품 개봉이 큰 영향을 미쳤음.

- 하지만 2020 년 매출은 코로나 19 의 영향으로 크게 감소하고, 당분간 2019 년 수준의 매출에는 도달하지 못할 것으로 보임. 2020 년 이후 중국 애니메이션 시장 은 완만한 성장을 지속하여 2024 년 매출은 14 억 9,200 만 달러 규모가 될 것으로 전망됨.

-최근 몇 년간 지속된 네트워크 환경의 발달 및 각종 온라인 플랫폼의 성장에 따라, 중국에서 텔레비전을 통한 콘텐츠 시청 비율은 크게 낮아졌고 온라인 플랫폼을 통한 시청이 주류가 됨. 중국 애니메이션 시장 또한 디지털 생태계로 상당 부분 전환됨. 애니메이션을 시청하는 매체에 대한 조사에서, 2019 년 기준으로 휴대폰을 통해 시청한다고 응답한 비율은 76.7%. PC 를 통한 애니메이션 시청 비율은 17.1%, TV 등을 통한 시청 비율은 6.2%에 불과했음

3) 미국

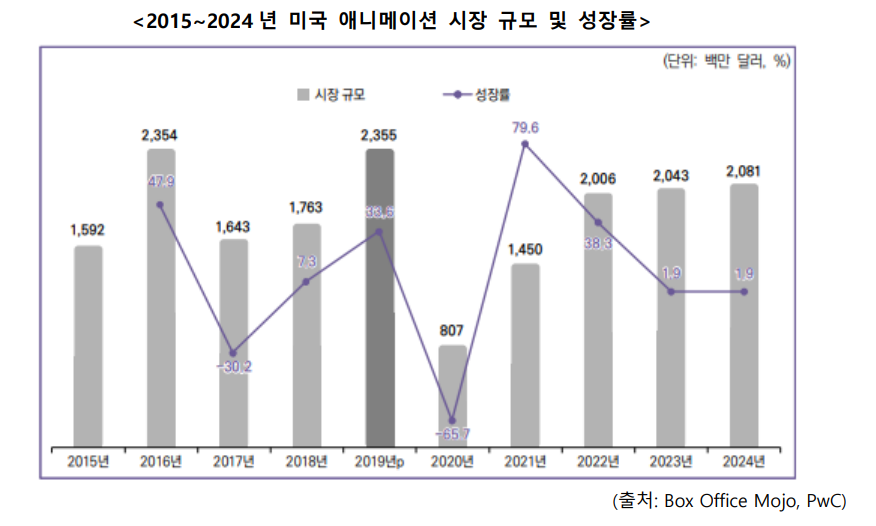

- 2019 년 미국 애니메이션 시장은 전년 대비 33.6% 성장한 23 억 5,500 만 달러 규모로 집계됨. 2017 년과 2018 년에는 주요 스튜디오들의 극장 애니메이션 개봉이 늦어지며 2016 년에 비해 큰 폭의 매출 감소가 있었으나, 2019 년에 기대작들이 개봉하면서 산업 규모는 2016 년과 비슷한 수준으로 회복하였음.

- 그러나 코로나 19 대유행이 애니메이션 분야에 큰 악영향을 미칠 것으로 예상되어, 2020 년 시장 규모는 약 8 억 700 만 달러로 급감할 것으로 보임. 특히 주요 기대작들의 개봉이 연기되었으며, 일부 스튜디오에서는 애니메이션 제작을 중단하는 사태까지 발생. 2021 년까지는 이와 같은 어려움이 지속되었으나, 2022 년부터는 다시 반등하여 회복세에 이를 것으로 예상. 이후 미국 애니메이션 시장 규모는 완만한 증가세를 지속하여 2024 년에는 20 억 8,100 만 달러 규모까지 성장할 것으로 전망함.

-미국 애니메이션 산업은 디즈니와 픽사 등 거대 제작사에 힘입어 자국 기업을 중심으로 시장이 형성되어 있음. 또한 2010 년 이후 지속적으로 시장이 성장해옴. 시장 조사 업체 IBIS 월드가 2020 년 2 월에 발표한 조사 자료에 의하면, 미국 애니메이션 서비스 시장의 매출 규모는 2020 년 기준 3 억 3,930 만 달러로 전년 대비 7.1% 성장했으며, 2015~2020 년 기간동안 연 평균 약 6%의 성장세를 유지해 오고 있음.

- IBIS 월드는 미국 애니메이션 서비스 시장이 앞으로도 전반적인 성장세를 유지할 것으로 전망함. 즉, 거대 애니메이션 제작 스튜디오를 필두로 한 탄탄한 애니메이션 제작 및 공급 기반과 자국 애니메이션에 대한 기본적 수요는, 미국 애니메이션 업계가 유럽이나 아시아 등 외산 애니메이션과의 경쟁에서 여전히 경쟁 우위를 지키게 하는 요소가 된다고 판단.

- 다만 2020 년 코로나 19 로 인해 방송, 영화, 음악 산업과 마찬가지로 애니메이션 산업도 일정 수준의 부정적 영향을 받음. 극장 상영이 예정되어 있던 많은 애니메이션 작품들의 개봉이 지연되었고, 애니메이션 스튜디오들이 재택 근무에 돌입하게 되면서 상당수의 제작 인력들이 사무실이 아닌 집에서 작업을 해야 하는 상황이 발생함.

- 하지만 미국의 애니메이션 업계는 코로나 19 사태로 인한 피해에서 다른 업계보다는 상대적으로 빠른 회복세를 보이고 있는 것으로 평가되는데, 최근의 애니메이션 제작은 기본적으로 컴퓨터를 활용해 이루어지고, 컴퓨터를 이용한 작업은 대부분 집에서도 가능하기 때문임. 이로 인해 애니메이션 산업은 콘텐츠 생산이라는 측면에서 코로나 19 의 타격을 비교적 덜 받고 있으며, 애니메이션 소비 시장 측면에서도 코로나 19 사태가 악영향 만을 미친 것은 아닌 것으로 분석됨.

-예상치 못하게 모든 가족 구성원들이 집에 머무는 시간이 증가하면서 미국인들의 TV 시청 시간이 크게 증가했는데, 이는 온 가족이 함께 볼 수 있는 대표적 콘텐츠인 애니메이션에 대한 수요를 확대시키는 요인으로 작용할 수 있었음.

- 한편으로는 코로나 19 사태가 애니메이션 유통에 새로운 양상을 만들어내고 있다는 평가도 나타남. 또한, 글로벌 OTT 시장은 다른 곳에서 볼 수 없는 매력적인 IP 를 독점적으로 제공할 필요성에 따라 전문화, 세분화가 이루어지고 있음. 그 중에서도 과거 DVD, 비디오를 통해 소비되던 애니메이션은 접근 용이성이 뛰어난 스트리밍 플랫폼을 통해 확대되기 시작했으며, 크런치롤(미국 소재 애니메이션 전문 업체) 등 전문 채널을 가지며 대형화하기 시작함.

- 애니메이션의 배급과 유통을 담당하는 미디어 기업들이 OTT 서비스를 새로운 콘텐츠 유통 플랫폼으로 주목하고 있기 때문이며, 실제로 OTT 를 통한 애니메이션의 유통이 다양하게 시도되면서, OTT 중심의 애니메이션 콘텐츠 유통 구조가 본격적으로 자리잡을 가능성은 점점 더 커지고 있음.

- AT&T, NBC 등 영상 콘텐츠의 제작과 유통에 막강한 영향력을 갖고 있는 미디어 기업들은 앞다투어 자체 OTT 서비스를 출시하고 있는데, 이 과정에서 애니메이션을 키즈 및 패밀리 시장 공략을 위한 핵심 콘텐츠로 인식하여 적극적인 투자에 나서고 있음.

- 넷플릭스는 2017 년부터 애니메이션에 주력해 제작 프로덕션과 포괄적 제휴를 맺고 오리지널 작품을 제작, 유통해왔음.

'산업' 카테고리의 다른 글

| V2X 자율주행 차량용 보안 시장 동향과 성장 예상 (0) | 2022.08.29 |

|---|---|

| 자율주행차량용보안,IVS 보안정책 동향 및 국가별 동향파악(V2X) (0) | 2022.08.29 |

| 애니메이션 산업 (1) | 2022.08.24 |

| OTT 시장 및 애니메이션 콘텐츠 시장 (1) | 2022.08.24 |

| 음악,음원 저작권 유동화사례 (1) | 2022.08.24 |